Актуально Банківський депозит чи розміщення коштів на рахунку брокера: що вибрати

Пасивний дохід у валюті

Пасивний дохід у валютіФото: Pexels

За перше півріччя 2024 року сума вкладів у банках України зросла на 60,1 млрд грн. За статистикою, 45% українців вибирають депозити на 3-6 місяців та віддають перевагу гривневим вкладам (+30,% р/р). Проте, очевидно, що в умовах слабкої української економіки вигіднішими є вклади у валюті.

Про те, як сьогодні українцям захисти свої валютні заощадження та отримати відчутний пасивний дохід у доларах або євро, з сайтом Новини Pro поділився інвестиційний експерт Анатолій Ільченко.

Депозити мають низку переваг, що роблять цей інструмент особливо привабливим:

- Закон передбачає гарантування вкладів фізосіб у повному обсязі на час дії воєнного стану та протягом 3 місяців після його завершення.

- Відкрити депозит та керувати ним можна легко через зручні онлайн-сервіси банків.

- Можна вибирати параметри депозиту: від валюти та термінів погашення до можливості дострокового зняття та автопролонгації.

- Депозити забезпечують гарантований дохід, який може перевищувати рівень інфляції, особливо при розміщенні коштів на строк від року.

Однак, навіть у такому надійному інструменті, як депозити, є певні ризики:

- При форс-мажорах часто неможливо зняти гроші до завершення строку дії депозиту та зберегти при цьому відсотковий дохід.

- У порівнянні з іншими інвестиційними інструментами, як-от акції чи облігації, депозити дають відносно низьку дохідність.

- Якщо відсоткова ставка за депозитом не перевищує рівень інфляції, то насправді ви все одно втрачаєте гроші.

- Фізичні особи з прибутку з депозиту сплачують 18% податку на дохід та 1,5% військового збору. Реальна дохідність буде ще меншою після підвищення військового збору до 5%.

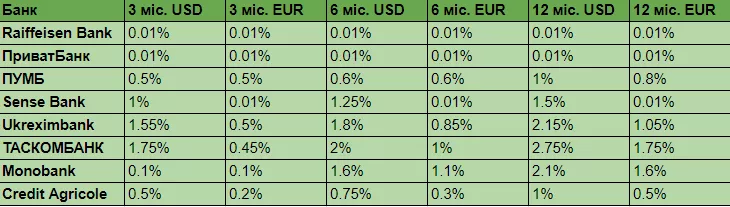

Які ставки на депозити пропонують українські банки

Розгляньмо пропозиції популярних банків України за депозитами у валюті.

Чи є надійна альтернатива з вищою дохідністю у валюті

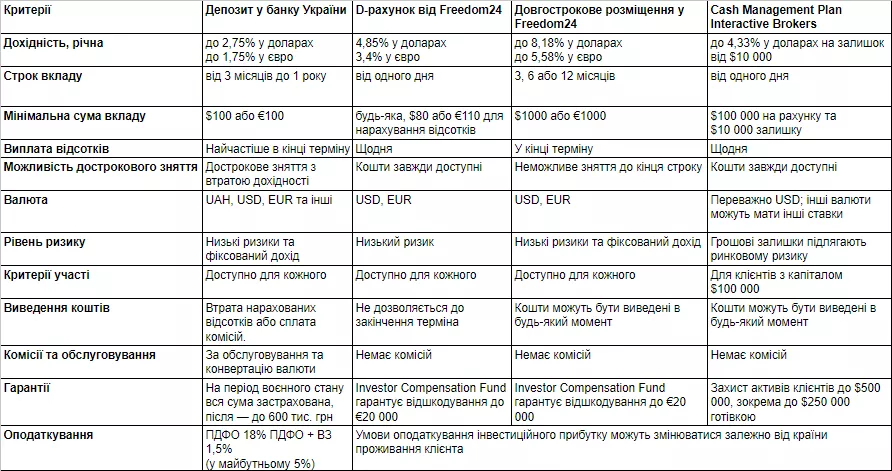

Так, альтернативні рішення пропонують європейські брокери Freedom24 та Interactive Brokers, які дають доступ до фондових ринків по всьому світу. Ви можете вибрати різні рішення залежно від дохідності, строку інвестування, наявної суми:

- Накопичувальний D-рахунок від Freedom24

Цей рахунок не призначений для торгових операцій із цінними паперами, а доступний клієнтам брокера лише для збереження вільних коштів. Дохідність сягає 4,85% у доларах та 3,4% у євро за рік. Відсотки нараховуються щоденно, а зараховувати кошти або знімати їх з D-рахунку можна у будь-який момент без втрати прибутку.

- "Довгострокове розміщення коштів" від Freedom24

Це аналог D-рахунку, але з підвищеною процентною ставкою прибутковості. Вона вища, ніж на D-рахунку від Freedom24, тому що гроші інвестуються з чітким терміном на 3, 6 чи 12 місяців. Ставка фіксується на весь обраний період та сягає 8,8% річних у доларах та 6,4% річних у євро.

- Cash Management Plan від Interactive Brokers

Цей план призначений для клієнтів із чистою вартістю активів понад $100 000. Він дає змогу заробляти до 4,33% на грошових залишках, що перевищують $10 000. Клієнти можуть використовувати свої кошти для торгівлі або виводити їх без обмежень.

Банківський депозит VS депозитні рішення від європейських брокерів

Що вибрати українцю сьогодні

Вибір між банківськими депозитами та брокерськими інструментами залежить від ваших фінансових цілей. Якщо ваша мета – отримати хорошу дохідність у валюті, що реально перекриває інфляцію долара у кілька разів, та зберегти гнучкість у доступі до коштів, зверніть увагу на брокерські рішення.

Послуга "Довгострокове розміщення коштів" від Freedom24 серед усіх депозитних планів передбачає кращі умови виплат відсотків, ніж пропонують банки за депозитами при майже однаковому рівню ризику та гарантій.