Актуально Заседание ФРС: как заработать на опционной конструкции в период высокой волатильности

Стратегии опционной торговли при заседаниях ФРС

Стратегии опционной торговли при заседаниях ФРСФото: Pexels

8 раз в год Федеральная резервная система проводит заседание, на котором принимает решение о кредитно-денежной политике, инвесторы со всего мира ждут решения по процентной ставке и пресс-конференции главы ФРС.

Как зарабатывать в моменты повышения рыночной волатильности, например, во время оглашения результатов заседания ФРС, используя базовую опционную конструкцию, сайту Новости Pro рассказал инвестиционный эксперт Евгений Пилипец.

Опцион — это дериватив, контракт, дающий покупателю право, но не обязанность купить или продать базовый актив до определенной даты истечения срока действия (экспирация) по указанной цене (забастовка). Существует два типа опционов:

- Call дает покупателю право, но не обязанность купить базовый актив по цене исполнения, которая указана в опционном контракте. Инвесторы покупают Call, когда полагают, что цена базового актива вырастет.

- Put дает покупателю право, но не обязанность продать базовый актив по цене исполнения, указанной в контракте. Инвесторы покупают Put, когда считают, что цена базового актива снизится и продают Put, если считают, что она вырастет.

Покупатель опциона платит опционную премию в полном объеме в момент заключения контракта. После этого покупатель получает потенциальную прибыль, если цена на акцию вырастет (Call) или снизится (Put). Не существует возможности того, что опцион приведет к любым потерям сверх цены покупки.

Это одна из самых привлекательных особенностей покупки опционов, поскольку при ограниченных инвестициях покупатель обеспечивает неограниченный потенциал прибыли при известных и строго ограниченных потенциальных убытках.

К примеру, вы купили опцион Call на акцию ААА со забастовкой $100, дата экспирации 1 августа. За этот контракт вы заплатили премию в $20. Рассмотрим три возможных варианта:

- Цена акций ААА выросла с 1 сентября до $150. Ваша прибыль будет равна $30.

- Цена акций ААА 1 сентября равняется $100. Ваш ущерб составляет $20.

- Цена акций ААА снизилась с 1 сентября до $50. Ваш ущерб составляет $20.

Какая опционная конструкция считается самой простой

Посредством опционных контрактов можно создавать различные опционные конструкции, исходя из ожиданий направления движения цены. Простейшей опционной конструкцией считается покупка волатильности. Далее представлен детальный разбор такой конструкции, как Long Straddle.

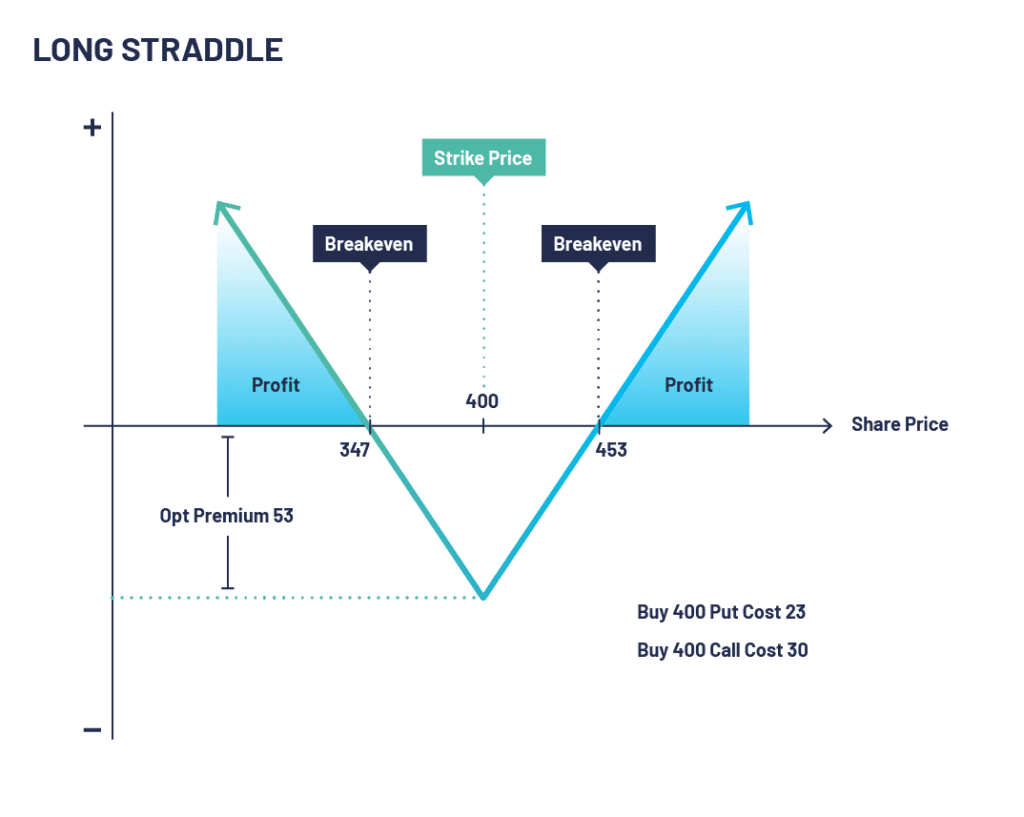

Long Straddle – это стратегия торговли опционами, которая предполагает покупку опциона Call и опциона Put с одинаковой ценой исполнения и датой окончания одного и того же базового актива. По сути инвестор делает ставку на значительное движение цены в любом направлении, независимо от того, увеличивается или уменьшается цена актива.

Если цена базового актива значительно изменится в любом направлении, стоимость одного из опционов увеличится достаточно, чтобы компенсировать ущерб по другому опциону, что приведет к получению чистой прибыли.

Трейдеры обычно используют конструкцию Long Straddle, когда ожидают значительного движения цены базового актива, но не уверены в направлении этого движения. Эта стратегия особенно полезна в периоды высокой волатильности или когда ожидается, что любое событие, например объявление о прибыли или решении регулирующих органов, вызовет резкое колебание цен в ближайшем будущем.

Хорошим примером послужит разбор конструкции акций компании ААА. Трейдер ожидает, что цена в ближайшее время изменится, но неизвестно, вырастет или упадет. Чаще цена быстро меняется после публикации важной новости (квартальный отчет, соглашение о слиянии, одобрение нового препарата и т.п.).

Перед ожидаемой новостью цена за 1 акцию равна $400, премия за опцион Call с забастовкой в $400 и дате экспирации через 7 дней составляет $30. Премия за опцион Put с одинаковым условием опциона Call также составляет $23. Максимальный убыток в $53, трейдер получит в том случае, если цена за акцию ААА останется на уровне $400 через 7 дней. Рассмотрим три возможных варианта:

- Цена акций ААА через 7 дней равняется $500. Трейдер получит $47 прибыли.

- Цена акций ААА через 7 дней равняется $400. Трейдер получит $53 убытка.

- Цена акций ААА через 7 дней равняется $300. Трейдер получит $47 прибыли.

Схематически, это выглядит так:

Источник: Options Desk

В чем преимущество покупки Straddle перед заседанием Федеральной резервной системы США

Каждые 6 недель проходит заседание Федеральной резервной системы США, итоги заседания публикуются в среду во время работы фондового рынка. Заседания ФРС вызывают одни из самых больших движений рынка за короткий период времени. Этим пользуются опытные трейдеры, создавая всевозможные опционные конструкции. Для новичков, еще не погрузившихся в мир опционной торговли, следует использовать простую опционную конструкцию long Straddle (покупка волатильности).

Основной риск для трейдера состоит в том, что если цена базового актива остается относительно стабильной или изменяется лишь в незначительной степени, опционы Call и Put могут закончиться бесполезно, что приведет к полной потере премии, уплаченной за покупку опционов. Кроме того, чем больше времени до истечения срока действия, тем дороже становятся опционы. Риск рассчитывается путем суммирования премии за Call и Put.

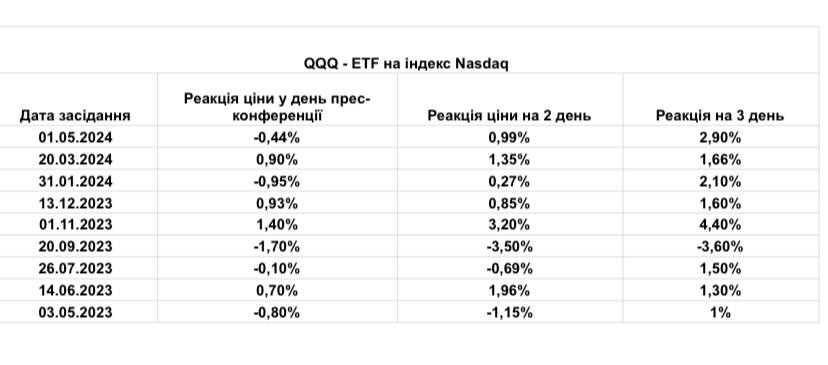

По итогам последних 9 заседаний цена на индекс Nasdaq в среднем изменилась на 0,88% в день заседания ФРС, на 1,55% на следующий день и на 2,2% на третий день. Безубыточность конструкции long Straddle достигается тогда, когда индекс растет или падает на 1.5%.

Доход трейдера при покупке Straddle зависит от изменения цены по итогам заседания Федеральной резервной системы. Если индекс Nasdaq (можно использовать другой индекс, например S&P 500 или Russel 2000), изменится на 1,5% по результатам 3 дней, то трейдер получит безубыточность, а в случае изменения индекса на 3% трейдер получит прибыль в размере 100% на сумму покупки опционов.

Опционная конструкция long Straddle дает трейдеру возможность заработать вне зависимости от направления цены по итогам заседания ФРС. Риск трейдера ограничен премией купленных опционов, а прибыль зависит от изменения цены. Чем больше ценовые изменения, тем больше прибыль трейдера.

Опционы могут помочь инвесторам, чтобы развернуть ситуацию в этом году себе на пользу, но инструментом не удастся торговать, если не изучить его технические детали. Опционы – инструмент высокорисковый, поэтому требует знаний и подготовки. Он подходит инвесторам с опытом, которые разбираются в фундаментальном и техническом анализах рынка.

Качественное обучение по теме опционов в Украине доступно в Биржевом университете. Если вы хотите овладеть основами торговли опционами, присоединяйтесь на марафон "Options test drive". Если хотите зарабатывать на росте/падении активов во время отчетов и важных новостей, вам подойдет "Практикум по торговле опционами на акции". А для инвесторов со средним уровнем знаний и опытом инвестирования на основе технического анализа советуем выбрать курс "Опционы для портфельного инвестора".