Произошла смена гвардии. Остается ли Magnificent 7 драйвером роста рынка

В прошлом году акции "Великолепной семерки" продемонстрировали впечатляющий рост, а рыночная капитализация некоторых из них уже превышает $1 трлн. Однако в 2024 году компании Apple и Tesla столкнулись с определенными трудностями, в то же время остальные компании "Великолепной семерки" — Nvidia, Amazon, Meta Platforms, Alphabet и Microsoft продолжают демонстрировать рост. То есть, в этом году произошла смена гвардии среди технологических гигантов.

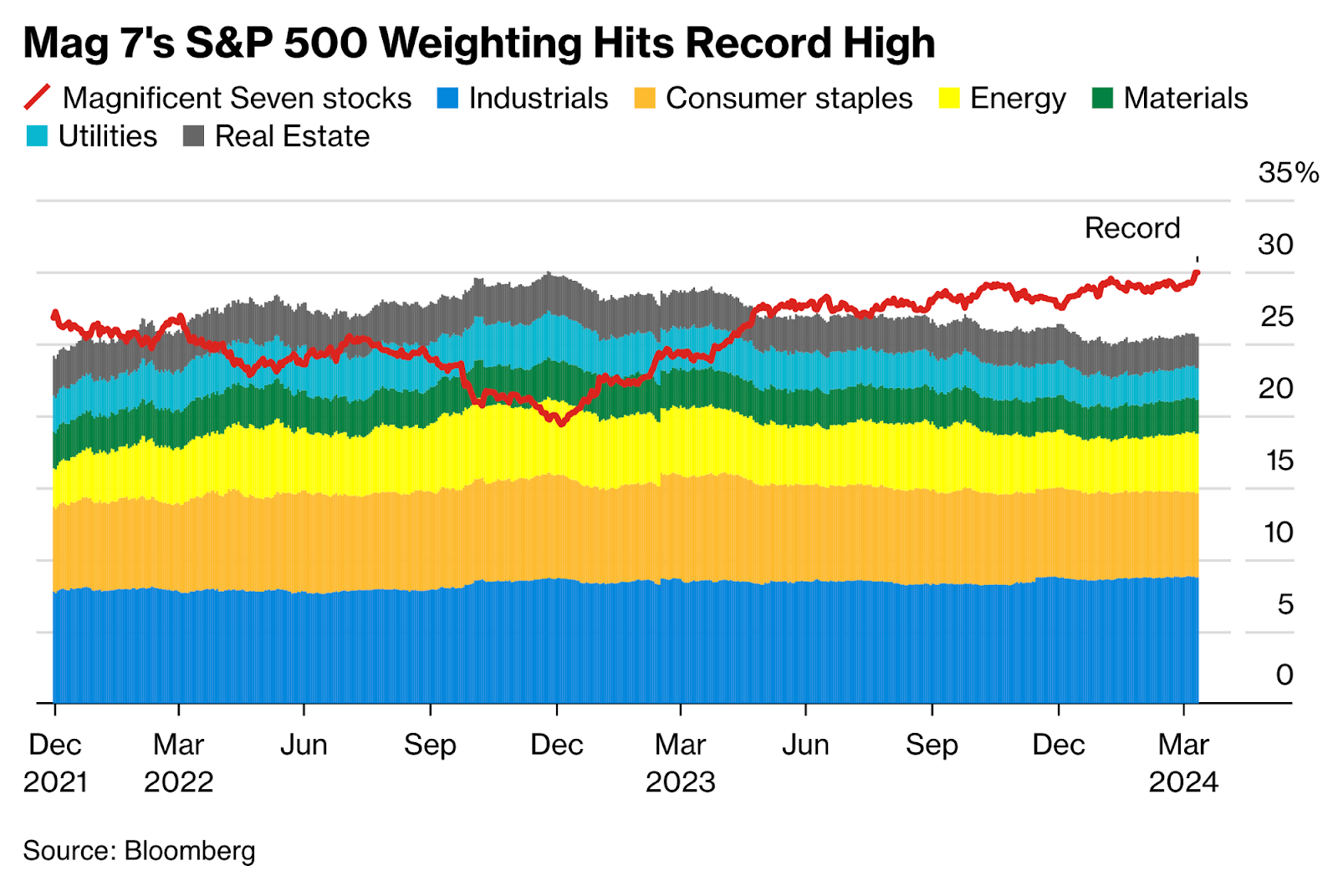

Итак, остается ли Magnificent 7 драйвером роста рынка и несет ли это дополнительные риски?

Что стало причиной понижения Apple и Tesla?

При достаточно высокой оценке акций Apple, отсутствии крупных новых инновационных продуктов, способных подтолкнуть рост выручки, риски для инвесторов возрастают:

- продажи iPhone (58% выручки Apple) достигли максимума, что затрудняет постоянный рост прибыли;

- слабые продажи и снижение доли рынка в Китае в результате конкуренции таких производителей, как Huawei или Xioami;

- отказ Apple от проекта беспилотного электромобиля после расходов в размере около $10 млрд;

- новый продукт VisionPro может не стать "большим хитом" для компании. Он недоступен для массового потребителя из-за высокой цены;

- антимонопольный иск Министерства юстиции США может представлять большой риск для ключевых источников выручки компании.

Однако новости о намерениях компании выпустить новые ИИ-процессоры М4 могут оказать положительное влияние на цену акций.

Что касается Tesla, то здесь ситуация хуже:

- снижение спроса на электромобили и усиление конкуренции со стороны китайских производителей привели к падению продаж на 9% Tesla в 1-м кв. 2024 года;

- вынужденное агрессивное снижение цен на некоторые модели, чтобы стимулировать продажи на фоне высоких запасов электромобилей на складах;

- потеря корреляции акций Tesla с показателями Nasdaq 100 и Bitcoin;

- возможна дальнейшая переоценка акций Tesla вниз при потере поддержки от оптимистических ожиданий инвесторов, поскольку под сомнением управленческие решения Илона Маска из-за большего внимания международной политике, чем компании.

Tesla уже не входит в "Великолепную семерку". При текущих обстоятельствах возможен потенциал падения до $60-90.

Есть ли перспективы у других участников "Великолепной семерки"?

- Nvidia

Это ключевой бенефициар искусственного интеллекта, который контролирует около 90% рынка чипов для центров обработки данных ИИ.

Благодаря лидерству в отрасли чипов, Nvidia показала рост выручки на 265% в последнем квартале, а также рекордную чистую прибыль в $12,29 млрд за квартал (в 8 раз выше прошлогодней).

Компания активно инвестирует в разработку новых решений, таких как суперчипы для квантовых вычислений и чипы для робототехники. Спрос на продукцию Nvidia также растет в игровой индустрии, автомобилестроении, здравоохранении и других сферах, использующих ИИ.

- Amazon

Компания инвестирует в ИИ, автоматизацию складов и роботизацию, что привело к снижению затрат на выполнение заказов и ожидается рост чистой прибыли на $10 млрд в 2024 году.

В сфере облачных услуг несмотря на конкуренцию с Microsoft Azure, Amazon Web Services (AWS) Amazon остается лидером с 31% долей рынка. Компания инвестировала $4 млрд в Anthropic для ускорения внедрения ИИ в AWS, что поможет увеличить свою долю рынка.

Amazon продолжает расширять сеть складов и совершенствовать логистику для поддержания своего лидерства в электронной коммерции и рекламном бизнесе. Рост этих сфер на 27% в 4 кв. обеспечивают долгосрочные перспективы.

- META

Акции Meta Platforms, несмотря на впечатляющий рост более чем на 149% за последние 12 месяцев, остаются недооцененными на рынке. Компания демонстрирует хорошие операционные показатели: валовая прибыль 80,7%, чистая прибыль 29%, что более чем в 10 раз превосходит средние показатели в отрасли. Форвардный мультипликатор P/E (цена/прибыль) составляет 26,4х, что значительно ниже, чем у таких технологических гигантов, как Amazon (44,8х) и Microsoft (36,19х).

Инвесторы могут недооценивать потенциал роста META. Согласно консенсус-прогнозу аналитиков, ожидается, что EPS компании вырастет с $20 в 2024 году до $29,95 в 2027 году, что означает среднегодовой темп роста около 11%.

Эти оптимистичные прогнозы обусловлены агрессивными инвестициями META в перспективные направления, такие как метавселенная, монетизация WhatsApp и искусственный интеллект, которые могут подтолкнуть рыночную капитализацию META до отметки $2 трлн в ближайшие 3-4 года.

Возможный запрет TikTok в США может стать дополнительным катализатором для роста META, поскольку она может получить существенный приток новой аудитории, что положительно повлияет на рекламные доходы.

- Alphabet

Возможно, эту компанию можно считать рисковой наравне с Apple и Tesla. Alphabet является одним из ведущих технологических гигантов, доминирующих в сфере цифровой рекламы, что обеспечивает компании стабильный поток денежных средств. Однако выделим проблемы, с которыми сталкивается компания:

- Технологическое отставание в области генеративного искусственного интеллекта (ГИИ), по сравнению с конкурентами, такими как Microsoft и Amazon.

- Неудачные запуски собственных чат-ботов Bard и Gemini, подорвавшие репутацию Google как серьезного игрока в ГСИ.

Тем не менее ему присущи сильные стороны, в частности господствующее положение на рынке цифровой рекламы, что обеспечивает стабильный поток денежных средств для инвестиций в новые технологии. Это оставляет потенциал для роста в случае улучшения ситуации в отрасли ГШИ.

Однако следует внимательно следить за развитием ситуации в отрасли ОШИ и способностью Google сокращать отставание от конкурентов.

- Microsoft

Microsoft – это легендарная компания, находящаяся в центре технологических инноваций. Она продемонстрировала свою способность трансформировать наш мир от революционных операционных систем и офисных приложений в облачные вычисления и искусственный интеллект.

Акции Microsoft являются привлекательной инвестиционной возможностью по следующим причинам:

- лидерство в облачных вычислениях через платформу Azure, занимающую около 24% глобального рынка;

- агрессивная стратегия приобретения ведущих компаний в области технологий, включая GitHub, ZeniMax и Activision Blizzard, что позволяет консолидировать лидерство;

- стратегическое партнерство с OpenAI, предоставляющее доступ к передовым технологиям искусственного интеллекта;

- агрессивные шаги по наращиванию собственных компетенций в сфере искусственного интеллекта, включая привлечение ведущих ШИ-специалистов и развитие стратегических партнерств.

Эти риски не превышают исключительных конкурентных преимуществ Microsoft в погоне за лидерством в искусственном интеллекте.

Какие риски несет в себе "Великолепная семерка"?

"Великолепная семерка" привлекательна для игроков-лидеров, но несет в себе определенные риски:

- геополитические, такие как напряженность между США и Китаем (могут спровоцировать торговые войны и санкции, нарушая глобальные цепочки поставок для технологических компаний);

- энергетические кризисы и рост цен на нефть, вызванные войнами на Ближнем Востоке;

- экономические риски, включая колебания валютных курсов и процентных ставок (могут повлиять на финансовые результаты и рентабельность);

- климатические риски, такие как землетрясения или наводнения (могут нарушить работу центров обработки данных и производственных мощностей компаний);

- история показывает, что неспособность адаптироваться к рыночным условиям может привести к потере лидерства;

- регуляторные риски, такие как усиление контроля со стороны государственных органов (могут повлиять на бизнес-модели и прибыльность);

- быстрое развитие технологий, особенно искусственного интеллекта (задает вопросы безопасности и социальной ответственности).

Хотя значительная часть капитала сконцентрирована на нескольких крупнейших компаниях (30% от S&P 500), этот риск пока не является основным, поскольку компании не дошли до уровня "перекупленности".

Рост акций технологических компаний имеет долгосрочные фундаментальные основания. Цены на акции растут в соответствии с результатами компаний. Чем лучше результаты, тем выше стоимость компании, поскольку инвесторы ожидают дальнейших успехов и инноваций.

Пока я не вижу причин недооценивать технологический сектор и большую часть компаний из "Великолепной семерки", поскольку они являются двигателями технологического прогресса.

Китайский городской электрокар за 4400 долларов поступил в продажу (фото)